源页面:https://oyc.yale.edu/economics/econ-252-11/lecture-9

来源:Open Yale Courses,耶鲁大学,ECON 252(2011)。

URL:https://oyc.yale.edu/economics/econ-252-11/lecture-9

授权提示:Open Yale Courses 说明,除非另有说明,大多数讲座和课程材料采用 CC BY-NC-SA 3.0 许可;具体请以源页面和使用条款为准。

金融市场(2011)

ECON 252(2011) - 第9讲 - 公司股票

第一章 引言 [00:00:00]

罗伯特·席勒教授:本次课程我们将探讨公司股票。此前我们已经对此有所涉及。我们讨论过人们如何设立公司并将其划分为股份。随着公司发展,会发行更多股份,部分股东也会出售持股。这是一种创建有效组织的运作方式。

我们曾提及第一家真正进行股份交易的公司——1602年成立的荷兰东印度公司。这一理念逐渐扎根,演变为企业组织的模式,并在全球范围内变得极其重要。

第二章 席勒教授创立公司的个人经历 [00:00:55]

我个人对此有切身体验。我一生中创立过两家公司。第一次是与我的一位耶鲁学生艾伦·韦斯合作——他当时并非本科生,而是在管理学院攻读MBA。毕业后他找到我说:“我注意到您创建了房价指数。我想成立一家公司来销售这些指数,可以吗?”他希望我担任公司顾问。

随后我们决定将其注册为公司,并邀请了我的同事、韦尔斯利学院的奇普·凯斯加入,公司命名为“凯斯-席勒-韦斯股份有限公司”。我们还引入了第四位合伙人——一位真正的商人,但他认为公司名称包含四个名字显得荒诞,便慷慨地放弃冠名权。这位合伙人是查克·朗菲尔德。

公司成立时我曾明确表示:“我不会过度参与,只会适度投入。我将继续在耶鲁任教,每周最多只能投入一天甚至更少时间。”

接下来我们需要确定股权分配。唯一投入资金的是那位商人——这是常规操作,他注资公司,而我们其余人仅承诺投入时间。问题在于:如何划分公司股权?谁该获得多少股份?商人投入资金,我投入时间,这该如何权衡?我知道自己投入的时间将少于实际运营公司的艾伦·韦斯。

但你知道我们最终怎么做吗?我们直接进行了四等分分配。公司规模虽不大,但我讲述这段经历是因为它源自我的亲身实践。公司成立于1991年,2002年出售给Fiserv公司,当时仅有12名员工,始终未大规模扩张。后来标普公司收购了该指数——即如今被广泛引用的“标普/凯斯-席勒房价指数”。我认为这是一次成功的尝试,虽未成就巨头企业,但确属成功。

这段经历让我深刻认识到律师的重要性。因为此前我从未创办过公司,无法预知可能出现的状况。在股权分配过程中,我们秉持公平原则:每个人都以不同方式做出贡献,难以判定谁更重要。坦白说,我当时并不在意金钱回报,这对我而言是全新的体验——大家共同参与、协力创造财富与事业,更像一段充满冒险色彩的故事。我参与其中纯粹出于兴趣,毕竟我有稳定工作,对豪宅之类并无奢求。整个过程充满乐趣。

我之所以感激律师,是因为他们预见了所有潜在冲突并制定了相应条款。我们签署了冗长的公司章程,而这份文件确实发挥了作用——公司后来确实出现了矛盾。这是企业的常态:当有人工作不如他人努力时,难免产生怨怼。

如何解决?补救措施往往是增发股份。若某人贡献突出,董事会便会提议:“给他更多股份作为奖励吧?”我们由此体会到这一制度设计的智慧。我相信全球许多人也发现了这一点,这正是公司制成为经济重要组成部分的原因。

第三章 公司股票的全球重要性 [00:05:05]

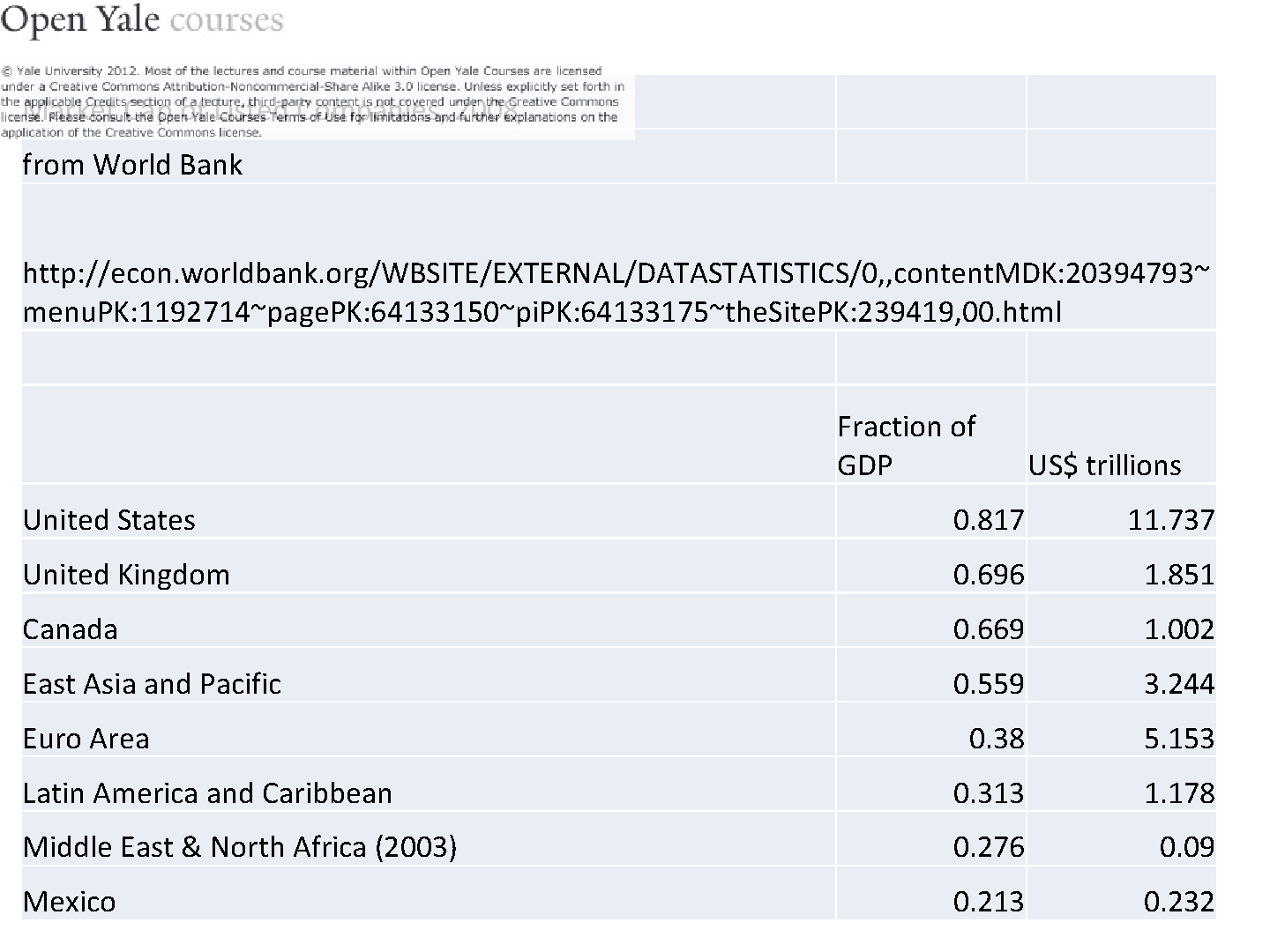

以上是我的个人经历,但接下来我想探讨的是那些规模宏大、举足轻重的企业——而非我的小公司。首先需要建立对公司重要性的宏观认知。这里引用世界银行的数据(可通过其网站查询各国资料),最新统计截至2008年。表格显示了全球各国家/地区上市股票的总市值(以万亿美元计)及其占该国GDP的比重。

数据显示:全球最大股票市场在美国,2008年市值达11.7万亿美元;欧元区以5万亿美元位居第二;英国因早期成为金融中心,至今仍是巨大的金融市场,市值规模显著。

但更有趣的是市值与GDP的比值。人们常对此感到困惑——这是在将存量财富(股市总值)与流量数据(年度GDP)进行比较。2008年美国股市市值接近其年度GDP,这在主要经济体中占比最高。这堪称资本主义的象征:若你想在全球范围内投资股票,很可能会选择美国市场,因为其规模远超其他地区(亚太地区市值3万亿美元,美国几乎是其四倍)。

这源于其悠久历史:美国是资本主义国家,1811年纽约公司法开启了现代公司制度先河,使其在此领域引领世界。但我认为10-20年后这张图表将大不相同,因为股票市场作为企业组织形式正在全球扩张,其他地区的数值将持续上升,财富将更多向各地分散。

其根本原因在于这一制度行之有效:它能协调各方行动,促进合作,化解矛盾,激励人们创造价值,最终积累财富——这正是人们所向往的。这似乎已成为社会共识。全球许多地区曾进行大规模社会主义实验,而社会主义者逐渐意识到:公司制运作更优。这正是中国推行“市场社会主义”的原因——本质上仍属社会主义,但经过转型已截然不同。中国如今拥有蓬勃发展的股票市场。

但我也无意夸大其重要性:美国股市总值仅相当于其年度GDP的82%。换言之,2008年约3亿美国人共享12万亿美元市值,人均约4万美元。对于一个四口之家意味着16万美元——这甚至不足以购置房产,可见其规模虽大却非惊人。

必须明确:公司股票是对企业利润的索取权,而企业大部分收入已通过工资、债券利息、税收等渠道支付给员工及其他相关方。因此我认为,多数人高估了股市的实际价值。它规模可观但并非无限庞大,在其他国家比例更低。

你或许会疑惑:为何欧洲股市市值仅占GDP的38%?这看似反常。我认为欧洲正朝着发展现代化大型上市公司的方向迈进,但其企业运作模式往往仍保持较小规模。例如在德国,你可能会注意到许多公司名称后面带有AG字样。这代表Aktiengesellschaft,即股份公司。但另一些公司则使用GmbH。我拼写对了吗?Gesellschaft mit beschraenkter Haftung,意为有限责任公司。这是一种非上市公司。

我们这里讨论的是上市交易的股票。实际上,我之前提到的公司从未上市交易。这被称为私募股权。若在证券交易所交易,则属于公开股权。因此,这是私募,而这是公募。其他国家也有类似区分,但这是德国的情况。

我想澄清一点。"股权"这个词含义丰富,但此处特指公司股份。我好奇这个词的历史渊源。根据《牛津英语词典》,"股权"指代股份的用法直到1904年才出现,且源自美国。这个美式术语现已全球通行。我们为何称之为"股权"?我认为股权意味着平等与公平,即每份股份都是平等的。这正是其含义——我们对所有股东一视同仁。这意味着公司利润在所有者之间实现了公平分配。

顺便做个对比:我说过美国人均持股价值4万美元,欧洲则低得多,约2万美元甚至更低的上市股票价值。我想将其与房产价值比较。美国家庭在股市中的份额约16万美元(按四口之家计)。实际上,美国房产总值显然超过股市总值。根据美联储数据,2010年美国房产总值为18万亿美元,显著高于股市总值。此外,美联储估算2010年美国家庭总资产达69万亿美元。

可见人们除了股票还拥有大量其他资产。因此我某种程度上淡化了本讲座主题的重要性,因为股票价值并非绝对。我们无法通过重新分配股票来解决贫困问题。假设我们强行将富人的股票均分给全民,每个贫困家庭只能一次性获得16万美元,对吗?记住这只是一次性所得。这能让他们摆脱贫困吗?仅靠16万美元度过余生显然不够。所以消除贫困的关键不在于股票再分配,而在于完善市场机制以创造更多财富。

今天我将探讨股票类型与股市规律,最后以施乐和微软这两家巅峰时期的公司为例说明。

第四章 公司结构 [00:15:46]

另一个需要解释的术语是"公司"。这个词源于拉丁语"corpus",意为身体。公司的概念类似法人。法律界称自然人为"自然人",而公司则是"法人",尽管它实际由人拥有。这就像属于股东的奴隶——这就是该术语的起源。事实上公司制度可追溯至古罗马的"publicani",罗马广场曾存在股票市场,但当时并未普及。鼓励公司发展的法律并未催生大量新企业,直到19世纪公司才真正兴起。

现代公司由股东拥有,多数公司实行股东平等原则,故称"股权"。通常每股享有一票表决权(存在无投票权股份的例外)。股东通过投票选举董事会,这就是所谓的股东民主制,其灵感来源于政治民主。但公司民主并非人人有投票权,而是每股享有投票权——这是核心原则。

在美国注册公司需选择所在州,各州公司法不同。我的公司在马萨诸塞州注册,许多人偏爱特拉华州因其法律和税收政策。注册后州政府会规定基本规则,例如必须召开年度股东大会进行表决——我们当年就依法执行了这项程序。

股东大会的职能是什么?根据公司章程,某些事项需在此决定(但不多)。主要职责是聘任首席执行官,该人选需经大会同意。CEO作为公司雇员向董事会汇报。美国传统上常由CEO兼任董事长,欧洲则较少如此,全球各地存在不同传统,很多人认为CEO兼任董事长并非良策。

董事会成员通常不参与公司日常运营,他们是汇聚智慧指导公司的人。创业之初常感迷茫,此时需要CEO来运营公司。这位CEO往往是每周工作80小时的热血之士,但仍需指引。因此需要召集多元背景的成员——可能是退休企业家或其他专业人士。

董事会会议频率高于股东大会。股东通常持有多家公司股份而无暇参与具体管理。保持董事会小型化(6-10人)有助于成员全面掌握公司信息。他们定期会议、周末通话,这正是董事职责的核心——虽不运营公司,却需对其负责。

美国法律规定董事对股东负有忠诚义务。董事由股东选举产生,可能不持有公司股份(通常如此)。董事会成员仅获象征性报酬,人们参与其中往往是为了持续学习与社会参与。他们不会因此致富,而是作为智囊团存在。担任董事意味着承担责任(虽非重担),每年至少参会四次并通过电话保持联系。有些人享受这种参与感,认为能在更广阔层面为社会贡献智慧——这种组织结构确实行之有效。

实际运作中,董事会成员会非正式交流:"这位CEO真的称职吗?"他们可能咨询客户意见,最终在董事会表决更换CEO。正是这种机制保障了公司的良性发展。

在前几个学期,我曾邀请卡尔·伊坎来课堂,他可是个声名狼藉的"董事会破坏者"。他来到我们班上分享说,他喜欢购买足够多的公司股份以进入董事会,并且特别热衷于出席董事会会议。他专门收购那些董事会效率低下、疏于监管的公司——那些董事会成员有些懒散。

他会突然闯入会议,抛出惊人言论,比如"立刻解雇CEO,这家伙是个失败者"。董事会成员往往会感到不安,因为他们通常与CEO关系融洽、相处舒适。但伊坎表示:"我有能力做到。我会把问题全部摊开,可能经过几次会议,就能说服他们,让公司重回正轨。"这就是股东民主的运作方式,虽然并非所有人都认同卡尔·伊坎的做法,他确实是个颇具争议的人物。

现在我想谈谈公司的两种基本类型:营利性公司和非营利性公司。之前讨论的都是营利性公司,屏幕上列出的所有上市公司都属于此类,它们拥有股东。另一种则是非营利性公司,比如我们此刻所在的耶鲁大学就是一家非营利性法人机构。它同样设有董事会(耶鲁称之为"法人董事会"),定期召开会议,与其他公司类似,但区别在于没有股东。

这该如何理解?耶鲁归谁所有?实际上,耶鲁大学如同其他大学一样,是一个法律意义上的"人",其权利由法律界定。所有盈余都回归耶鲁,持续积累并用于特定事业——即教育与研究。因此耶鲁董事会的目标截然不同,他们无需对股东承担忠诚义务,因为根本不存在股东。或许我们可以将学生视为某种"股东",但这并非正式称谓,学生也无权分享利润,所有盈余都用于公益事业。

你可能会觉得这两者听起来天差地别:营利机构追求利润,非营利机构致力于事业,似乎完全不同。但实际并非总是如此,因为公司运作很大程度上取决于组织社会学或架构设计。有些人同时在多个董事会任职,既在耶鲁大学董事会,也在某营利性公司董事会,而他们的行为模式在两种场合往往相似。因此有趣的是,营利与非营利的界限有时并不那么分明。

本学期后续我们会再讨论非营利机构,但当前重点仍是营利性公司。这听起来可能有些自私——毕竟许多人更青睐非营利机构,它们在社会中享有特殊声誉。我曾与哈佛商学院教授彼得·图法诺交流,他创立了一家名为"梦想之门"的非营利公司(可通过网站搜索了解)。这家机构专注于为贫困及弱势群体提供金融服务。

他表示创立非营利组织是自己做过最棒的事,因为这为他打开了无数大门——当他介绍自己正在运营帮助美国贫困人群理顺财务的非营利项目时,所有人都表示尊重;而若声称要营利,人们反而会持怀疑态度。

我们经济系还有位迪恩·卡兰教授,他在耶鲁创立了大型非营利组织"贫困行动创新",这在高校中颇为罕见。就在昨晚,我还遇到件意外事:一位耶鲁新生挨家挨户拜访,请求我为纽黑文当地项目捐款。可见耶鲁确实接受捐赠,这种模糊地带很有意思——私营企业通常不会获得捐赠。

第五章 股权融资 [00:28:28]

公司的每股价值等于公司总价值除以股份总数。因此公司市值等于每股价格乘以总股数。市值是市场资本总额的简称,代表公司价值。

理解公司的关键是要知道:总共有多少股份?我持有多少股份?或许我在重复强调,但如果有100万流通股而我持有1000股,我就拥有公司清偿债务后全部资产的千分之一;但若总股数1000万而我仍持1000股,则仅拥有万分之一。所以必须了解总股数——你持有的股份数量本身没有意义,必须结合公司总股数来看。所有股份享有平等权利:公司若向某股东支付款项,就必须按持股比例向所有股东支付。

公司会派发股息。股息是董事会决定向股东分配的利润,但董事会并非必须这样做(此处专指营利性公司)。在董事会会议上,他们可以提议:"我们派发股息吧。"我对此印象深刻,因为我们的小公司就开过这样的会议——当时我们向所有员工分配了股份作为激励,每个人都成了股东,但持股量都很小。

董事会上我们讨论:"从未派发过股息,是否应该开始?"有成员指出:"员工们都在怀疑手中股份是否真有价值,如果收到股息支票,或许会更有信心。"但请注意,股息分配完全取决于公司自主决策。

归根结底,人们持有股份是为了获得股息,对吧?股息就是利润分配。如果公司永不派息,那就如同非营利机构——它们可以保留全部利润,法律并未强制要求派息。公司可以像耶鲁大学那样将利润留存,形成巨额捐赠基金并不断增值。

但营利性公司的根本目的就是派发股息,因此迟早会进行分配。不过年轻公司通常不派息,原因很简单:大家都明白未来才有收益。我们处于创业期,尚未盈利,将来赚大钱后再派息也不迟。例如我将要讨论的微软公司,就曾数十年未派息,持续将利润投入再生产。如果你确信他们永不派息,就不会想持有微软股票;但你认为他们终将派息,这才是持股的根本原因。

这里存在普遍误解:很多人认为买股票是为了股价上涨。但股价上涨本质上源于市场预期未来股息增加——至少在理论上应当如此。公司价值(我们后续会质疑这个观点)应该是预期未来股息的现值。因此公司的真实价值完全体现在股息上。

这听起来有点奇怪,毕竟董事会可以不派息,甚至恶意永不分配。但请记住:股东选举董事会。如果你对公司积累大量现金却不分配感到不满("我想要这笔钱!"),就不会投票支持现任董事会,可能会推选卡尔·伊坎之类的人进入董事会强制派息。通常派息时股价会下跌,这很好理解:公司价值减少了,现金被分配出去,股价理应按每股派息金额下跌。公司常规操作如此——宣布派息时价格就会下跌。

这被称为除息价。过去报纸会标注,如今网站也会显示。在派息日后的股价旁会加注小“x”,以提醒投资者:刚看到的股价下跌无需担忧,它不代表公司利空,仅仅是因为派息。因此,股价按股息金额下跌是正常现象,不具特殊意义。

一些股票经纪人试图利用股息支付日期来恐吓或误导投资者。例如,他们可能会说:“你现在为什么不买这只股票呢?如果现在买,三天后派息时你就能拿到股息。赶紧买吧!”这被称为“推销股息”。经纪人这样做被认为是不道德的,因为这其实无关紧要。因为如果你晚些购买,虽然拿不到股息,但股价会更便宜。最终结果大致相同。你无需担心股息支付日期,因为派息后股价会立即下跌。除了可能的二阶效应外,在股息支付前后购买股票其实没有实质区别。

现在,你们应该理解这个道理了。公司的核心概念在于,我们拥有股份,而这些股份总是可以出售的。举例来说,假设我们四个年轻人成立了一家公司。几年后,其中一人表示:“我找到了另一份工作,厌倦了这里,想退出。”你可以回应:“好的,我们回购你的股份。”随后双方商定一个价格。这个过程公平且简单。人们可以自由进出,参与的始终是那些真正有意愿的人。之后,你们可能会找到新的成员。

我们四人成立公司后,可能有一位新人听说了我们,认为这是个好主意并希望加入。那么你可以说:“好吧,我们卖给你公司股份。”但价格可能已经发生变化。公司初创时价值可能低得多,新人必须以新的价格加入,而这个价格每天都在变动。这是合情合理的。

此外,如果公司需要筹集资金以开展业务呢?例如,我们成立了一家公司,需要建造新工厂来扩大运营。我们可以通过发行更多股份来筹集资金购买工厂。于是,我们去找股票经纪人——他们就像房地产经纪人,但从事股份交易。我指的是没有公开股市价格的小型私人公司。经纪人可能会说:“我去寻找买家。我认识一些寻找投资机会的富裕人士,也许有人愿意购买股份,这样你就能获得资金。”这是一种选择,被称为股权融资。它是债务融资之外的另一种融资方式。

第六章 公司融资的不同形式 [00:37:10]

你的公司也可以向银行贷款,这称为公司贷款。或者,公司可以在债券市场发行债券来借款。你可以找经纪人说:“我们想发行公司债券。”但区别在于,债券提供固定利率,且不参与利润分成。因此,股权融资往往吸引愿意承担风险的活跃投资者。

如果公司负债,债务会增加公司的风险,因为作为股东,你只有在债权人获得偿付后才能得到支付。股东拥有公司的价值,即资产减去负债。你必须先扣除负债。因此,公司在运营融资方式上拥有选择权。通常,它们从股权融资开始。理论上也可以从债务开始,但在我们的小公司例子里,最初全是股权,后来我们获得银行贷款,开始有了杠杆。事情就是这样发展的。大公司也是如此。

我想谈谈你和朋友可能成立的那种简单公司,因为这显得很个人化,你能想象那种情景,对吧?你能想象可能出现的各种冲突。但这些小公司有办法变得非常庞大。所以,我要谈谈比尔·盖茨和保罗·艾伦在1975年创立的小公司。当时比尔·盖茨是哈佛大学的本科生,他看到机会后便辍学了。他是对的,最终没有获得哈佛学位。我建议,如果你看到这样的机会,也应该这样做——虽然我不该这么说,但如果你真的看到那样的机会……

最初只是比尔和保罗的小公司,但它们有办法发展成越来越大的事业。问题是:后来的它们真的不同了吗?

一个重要问题是:大公司真的使用股权融资吗?它们是否仍按我描述的方式运作?我把公司概念设定为律师发明的结构,旨在让人们能够合作并自由进出。对于真正的大公司,这种方式仍然有效吗?

股市一直存在一个争议:大公司通常不再发行新股。这是一种批评意见,我并非断言它正确。股市最终变成了现有股份的交易市场。问题是:世界各地的股市是否在有效促进资本主义运作?按理说应该如此,因为公司股价反映了公司价值,并引导资源配置。人们根据股价决定投资方向。但如果公司不再发行新股,这还有意义吗?

这里我引用卡尔·马克思的话。你们都知道共产主义创始人卡尔·马克思。他在经典著作《资本论》中写道——我直接引用他的原话:“既然财产在这里采取股票的形式,它的运动和转移就纯粹变成了交易所赌博的结果;在这种赌博中,小鱼为鲨鱼所吞掉,羊为交易所的狼所吞掉。”这是马克思的观点,但即使在共产主义国家,这种观点似乎也不再占主导地位。赋予这些理论一些可信度的是,大公司似乎确实不再大量发行股票。这点我需要加以说明。

但有一篇非常有影响力的文章,作者是麻省理工学院金融学教授斯图尔特·迈尔斯,1984年发表在《金融学杂志》上。他提供了统计数据。这篇有影响力的文章让人觉得股票对大公司并不重要。他提出的问题是:公司如何真正满足融资需求?他给出了数据。这是迈尔斯收集的1973年至1982年数据。他发现,美国公司62%的融资需求来自留存收益。他的意思是:公司不出售新股,只是积累利润。当需要建造新工厂时,它们就动用自有资金购买所需设备。只有6%来自股权发行。这是针对整个美国股市的数据。其余部分则是通过借款获得的债务融资。

斯图尔特·迈尔斯说:关于股市配置资源、股票市场意义重大的所有说法其实都是误导。于是他提出了所谓的“啄食顺序理论”。他的意思是:公司真的不想发行新股。它们就是不愿意这样做。我们拥有这家公司,不想让更多人加入。所以它们首先尝试动用自有资金。这是迈尔斯的解释。公司存钱,有钱时就用于扩张。这是啄食顺序的最高优先级,它们最喜欢这种方式。

但如果确实需要资金而自有资金不足,且有很多扩张机会,它们会去银行贷款,或通过投资银行发行债券。只有在确实非常重要且无法获得足够资金时,它们才会出售股份。虽然我不知道斯图尔特·迈尔斯是否认为卡尔·马克思是对的,但他似乎在说股权发行并不那么重要。不过,我认为这种观点具有误导性。

现在我要引用一篇后来发表的批评迈尔斯的文章。这篇文章由尤金·法玛和肯尼斯·弗伦奇撰写,他们分别来自芝加哥大学和达特茅斯学院。他们在2005年发表了这篇文章,刊登在2005年的《金融经济学杂志》上。他们指出,迈尔斯“啄食顺序理论”的问题在于,他使用的是汇总数据,并且他观察的时间段内股权发行相对较少。

当迈尔斯说只有6%的公司融资来自股权发行时,他指的是净股权数据,即公司新股发行总额减去公司股票回购额。因此,平均值显得很低。但事实上,正如法玛和弗伦奇指出的,在迈尔斯研究的同一时期(1973年至1982年),每年有67%的美国公司发行新股。在随后的年份里,这一比例还在上升。1993年至2002年间,这一比例达到了86%。所以,这些公司都在发行股票。只不过有些公司在发行,有些公司在回购。因此,我认为我们应该得出结论:公司确实会使用股权融资,即便是大公司也不例外。而股票市场对于价格发现至关重要。

第七章 公司决策与金融市场的互动 [00:46:56]

我想提醒大家“稀释”这个概念。稀释指的是公司增发股票时发生的情况。想象一下你参加股东大会的场景。董事会决定增发——假设我们公司现有流通股100万股。他们决定以每股10美元的价格再发行100万股。对此你怎么看?

如果公司原本有100万股,而我持有1000股,那么我就拥有公司的千分之一股权,对吧?如果他们再发行100万股,总股数将变成200万股,而我的持股比例将降至两千分之一。所以我的第一反应是:我不喜欢这样。我原本拥有公司的千分之一,现在却减少了一半。

但他们会说:另一方面,请注意我们是以每股10美元的价格出售这些股票的,因此公司将获得1000万美元用于投资。所以,尽管你的持股比例被稀释了,但公司的价值增加了。接下来,你需要判断每股10美元的价格是否足够合理。是否值得?所以这从来都不是显而易见的。你必须始终考虑稀释效应,因为任何增加股票数量的行为都会降低你在公司中的权益比例。

与稀释相反的情况是公司回购股票。公司可以随时进行回购。他们可以根据需要选择任一方向:如果需要更多资金,可以发行股票;如果想要回笼资金,则可以回购股票。这些操作非常普遍。正如法玛和弗伦奇展示的股权发行数据一样,统计数据显示股票回购也非常常见。市场上时刻都在发生这样的操作,这也正是股票市场如此活跃的原因之一。

传统上,股票回购的一个原因是税收考虑。如果公司支付股息,这笔钱将计入股东的收入并被征税。过去股息税的税率高于资本利得税,因此股票回购具有优势。与其支付股息,不如直接回购股票。这样股东就能享受更优惠的税率。虽然现在股息和资本利得的税率已经相同,但复杂的税收问题始终存在。因此,税收考量可能仍然会影响股票回购的决策。

但你必须明白,这本质上是从公司提取资金。作为股东,如果公司想给我派发股息,我会说很好,我拿到钱了。如果公司说想回购我的一些股票,我也会说很好,我拿到钱了。我并不在意具体形式。如果他们回购了5%的流通股,总股数就会减少。我的持股比例保持不变(更正:持股比例实际上会增加),而且我还拿到了现金。这与获得股息的效果相同。所以这些概念可能会让人困惑。稀释和回购本身并无好坏之分,取决于具体情况。你需要审视公司的业务状况以及资金的使用方式。

我想提一下,还有一种股票叫做优先股。我前面讨论的都是普通股。普通股是公司真正的所有权凭证。换句话说,普通股股东享有所有利润,他们是公司的最终所有者,在公司层级中处于最高地位。

但还有一种类似但不同的证券叫做优先股。优先股有固定的股息。合约规定每年支付特定金额的股息,但董事会并非必须支付。不过通常合约会规定:在付清所有优先股股息之前,不得向普通股股东支付股息。而且优先股股东通常没有投票权。这就是优先股。

你可以购买某家公司的优先股,然后就能确切知道自己的股息收入。通常他们只是支付股息,就像持有债券一样,金额总是固定的。所以你一般不需要赌公司经营得好坏,但如果公司经营不善,你可能暂时拿不到股息。如果公司破产,那你就血本无归了。但如果公司经营好转,他们必须补发所有拖欠的股息。因此优先股比普通股更安全,但缺乏上涨潜力,不像普通股那样具有吸引力。

当通用汽车陷入危机时,美国政府救助了通用汽车。他们的做法是购买通用汽车的优先股。也就是说,美国政府成为了通用汽车的优先股股东。为什么美国政府要这样做?为什么他们购买的是优先股而非普通股?实际上他们后来也持有普通股。

我认为政府不希望成为股东,不想在通用汽车拥有投票权。他们希望保持距离,因为这是美国,是一个资本主义国家。如果美国政府购买通用汽车的普通股,就相当于将公司国有化,对吧?政府将进入董事会并拥有投票权。他们只是不想走到那一步,所以选择了购买优先股。后来通用汽车恢复元气,回购了政府持有的优先股。因此政府不再是通用汽车的优先股股东。普通股远比优先股重要。

现在,我要稍微讨论一下股息。是什么决定公司是否支付股息?约翰·林特纳有一篇著名的文章。约翰·林特纳是哈佛商学院教授,也是资本资产定价模型的创始人之一。他在很久以前写过一篇关于公司为什么支付股息的文章。记住,这是董事会的判断决策。

所以他采访了参与这些决策的人士,询问他们:“你们为什么支付股息?为什么决定支付特定金额的股息?”他为此写了一篇长文,结果发现无法概括他们所说的所有内容——他们的理由五花八门。

公司非常复杂,有很多不同的人持有不同的看法。我们试图让所有人都满意。你希望公司经营良好并获得良好声誉。他了解到的一点是:公司认为支付股息是他们的职责。你现在不需要赚取收入,你还年轻,对吧?但如果你一直不赚钱,最终人们会对你失去耐心。公司也是如此。随着公司成熟,支付股息成为生命周期的一部分。你开始支付股息,并以此为荣,人们从你这里获得资金。你会听到很多这样的泛泛之谈,但真正决定因素是什么?

他从他们那里了解到的一点是:他们告诉他,有件事我们绝对不想做,就是削减股息。一旦我们开始支付股息,如果停止,就会引起极大关注。这就像你们年轻人一样。你现在没有工作,没人会抱怨。你可以这样过一段时间,说你还在年轻。但一旦你开始工作然后又辞职,看起来就不太好,对吧?如果你40岁时说我要退出职场,这比你年轻时这样做看起来更糟糕。公司也是如此。一旦开始支付股息,就必须持续支付。否则人们会生气。这是其中一个主题。

但林特纳指出,即使这样也未能揭示全貌。因此,他尝试构建了一个股息支付的数学模型。他提出的模型经数据拟合后效果显著,其核心在于:公司董事会本质上设定了基于盈利的目标派息比率。关键在于,他们认为应当将盈利的特定比例分配给股东,因为若公司盈利丰厚却未与股东分享,股东会感到不满。或许他们会将半数盈利作为股息支付,另一半则留作留存收益,这样便无需额外发行新股或借款。这一切听起来合情合理。

此外,由于公司不愿削减股息,即便盈利骤增,他们也不愿迅速上调股息。因为若盈利上升时提高了股息,随后盈利回落就可能被迫削减。

这便是林特纳模型。其公式为:

其中DIVt表示第t年(假设为年份t)的股息,DIVt-1为第t-1年的股息,EPSt-1为第t-1年的每股收益,εt代表第t年的随机干扰项。τ介于0到1之间,代表公司希望派发的盈利比例。若每股收益上升,使得τ乘以每股收益大于股息,公司便会增加股息。ρ同样介于0到1之间。这就是林特纳模型。他通过数据证明,该模型基本概括了企业的实际行为。

因此,企业确实存在基于盈利的派息比率。而过去一个世纪以来,派息比率呈下降趋势:20世纪初通常为60%至70%,当时股东对公司缺乏耐心,希望看到现金回报,但仍允许公司留存30%至40%的盈利;如今,随着人们对股市信心增强,我们更倾向于让公司将资金用于更有价值的投资。

第八章:施乐与微软的资产负债表 [00:58:54]

我曾提到会讨论几家具体公司的案例。现在回到我的幻灯片,我想从施乐公司开始。你们听说过施乐公司吗?它至今仍在运营。

施乐公司成立于1906年,最初并非以“施乐”为名,而是叫哈洛伊德摄影公司,主营摄影器材。但公司发展的重大转折点源于与发明家切斯特·卡尔森的相遇。卡尔森发明了使用普通纸张的复印机——早期的复印技术可追溯至1906年,但成本极高,每页影印费用可能达1美元,在当时堪称天价。

卡尔森的发明是干式复印技术:传统复印需对文件拍照,再经过多道化学药剂处理,成品潮湿需晾干,既昂贵又不便。虽然早期已有复印设备,但效率低下。而他发明的流程能使用普通纸张,复印成品热乎干燥且成本低廉。

凭借卡尔森发明的专利,施乐一夜成名,成为1960至1970年代备受瞩目的明星企业,跻身“漂亮50”之列。当时人们对施乐赞誉有加。“Xerox”在希腊语中意为“干燥”,指代其干式复印技术。施乐一度被视为高速发展的科技公司,但随后遭遇困境。你们知道问题所在吗?公司经营原本顺风顺水,直到1990年代另一项发明出现——数字复印机。这种设备内置计算机,可扫描文件并输出复印件,相比施乐复印机具备诸多优势。施乐因此濒临倒闭。

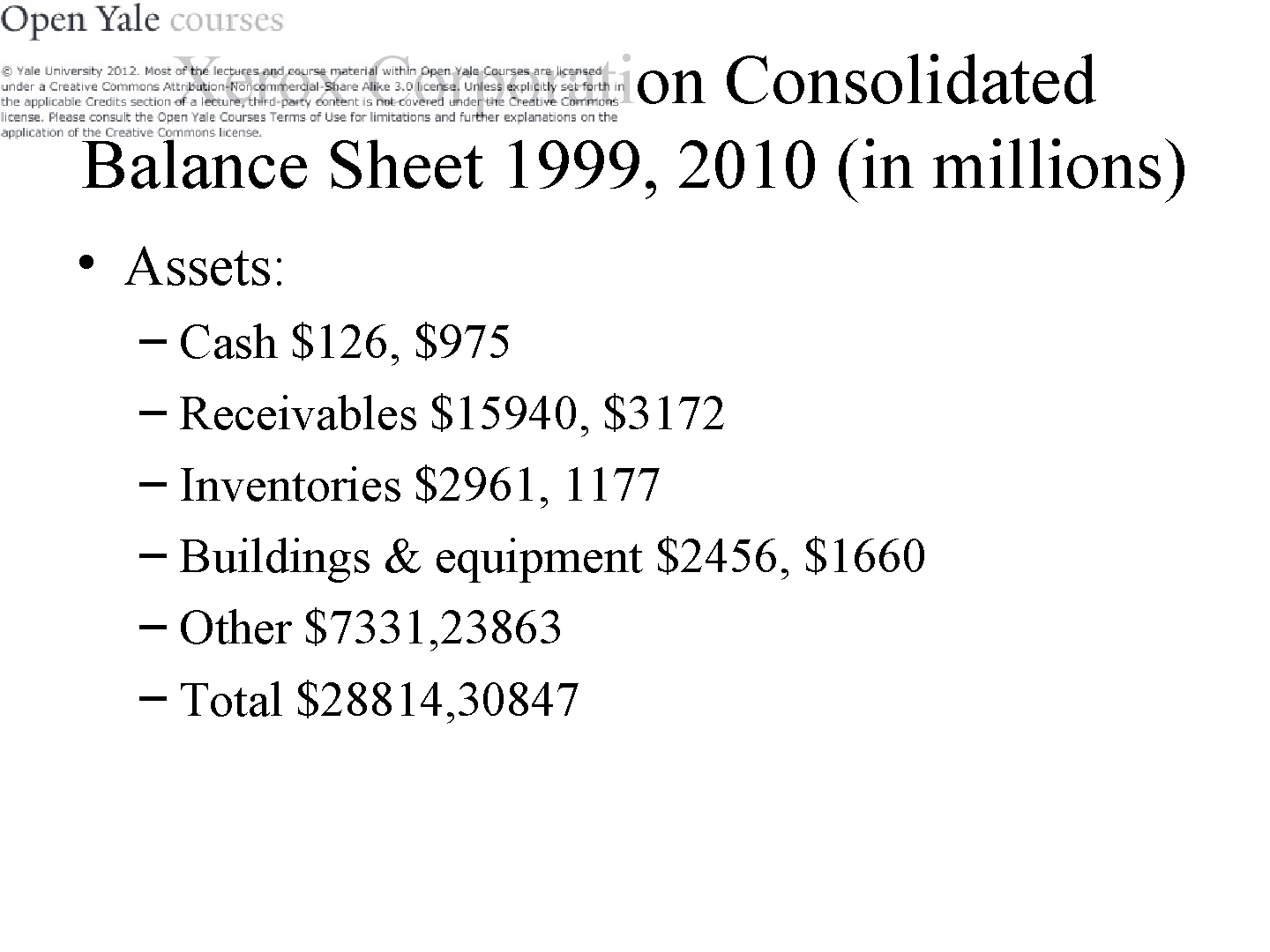

这里展示的是施乐公司的资产负债表,数据来源于美国证券交易委员会官网sec.gov,取自10-Q季度报告。施乐是上市公司而非私有企业,在美国法律要求下,所有上市公司必须每季度向SEC提交报告并公开于官网。因此,任何上市公司的资产负债表均可在网上查询,且每三个月更新。

我选取了1999年和2010年两份报表。相比之下,我创立的小公司Case Shiller Weiss Incorporated未上市,因此资产负债表从未出现在sec.gov上——这也是许多人认为上市的不利因素之一:私有公司若想在证券交易所挂牌(即“上市”),就必须接受SEC监管,定期提交季度资产负债表。此处展示的正是施乐公开的报表,全部可在sec.gov获取。1999年的报表正值公司危机时刻,数字革命几乎摧毁了施乐。

我想通过这份报表展示公司资产负债表的结构:它分为资产与负债两部分。资产是公司拥有的资源,负债是公司承担的债务。这里展示的是资产负债表的一侧,但包含两个年份的数据,所有金额以百万为单位。1999年,施乐持有1.26亿美元现金,随后情况有所改善。

1999年,公司濒临破产。2001年,新任CEO安妮·马尔卡希上任,她因挽救施乐、扭转公司命运而广受赞誉。到2010年,至少从现金状况看,公司有所好转,但未必恢复巅峰。她避免了公司消亡,却未能使其重归“漂亮50”行列。

通过这份报表,我们可以观察公司资产构成:1999年,施乐拥有150亿美元应收账款;2010年,该数字大幅降低——可能受季节因素影响。应收账款指客户欠款,例如发货后客户承诺三个月付款便计入此项。公司还有存货,可能指待发货的复印机。其房产价值从24亿美元降至16亿美元,这发生在马尔卡希任内。

总体而言,公司总资产价值变化不大,从288亿美元微升至300亿美元。至少她阻止了公司倒闭。

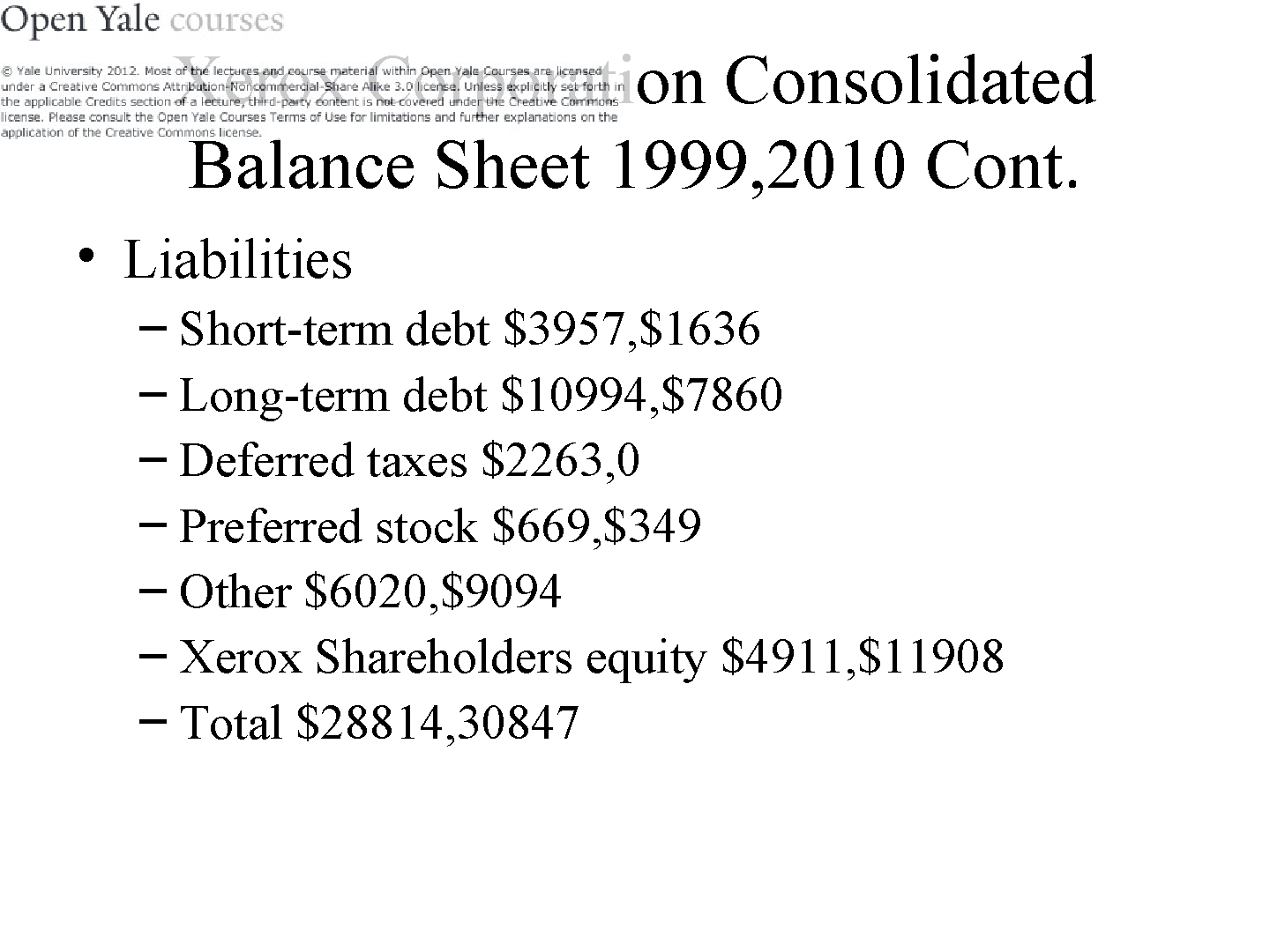

但这仅是资产负债表的一半。我们还需关注另一侧:负债部分,即公司欠款。以2010年为例,短期债务16亿美元,长期债务78亿美元,递延所得税(指已确认未支付的税款)在2010年为零。公司还有少量流通优先股,亦计入负债。其余负债我归为一类。

最后一项负债较为特殊,它是剩余权益,称为股东权益。负债总额必须等于资产总额——这个数字与前页展示的资产总额相同。差额部分便是股东权益:2010年为119亿美元,高于1999年的49亿美元。仅以此衡量,公司表现可算成功。

但股东权益是否等于公司价值?不,这只是账面价值。回看资产项,包括房产设备等,这些数字如何得出?谁又能确知这些资产的实际变卖价值?这仅是估算而已。

因此,从原则上讲,股东权益就是这些股份的价值,所有股份总计119亿美元。因为如果你买下这家公司,出售所有资产并偿清所有债务,剩下的就是这部分价值。所以,用这个数字除以股份数量,就能估算出每股价值。但我说的是估算,它与市场价值并不相同。

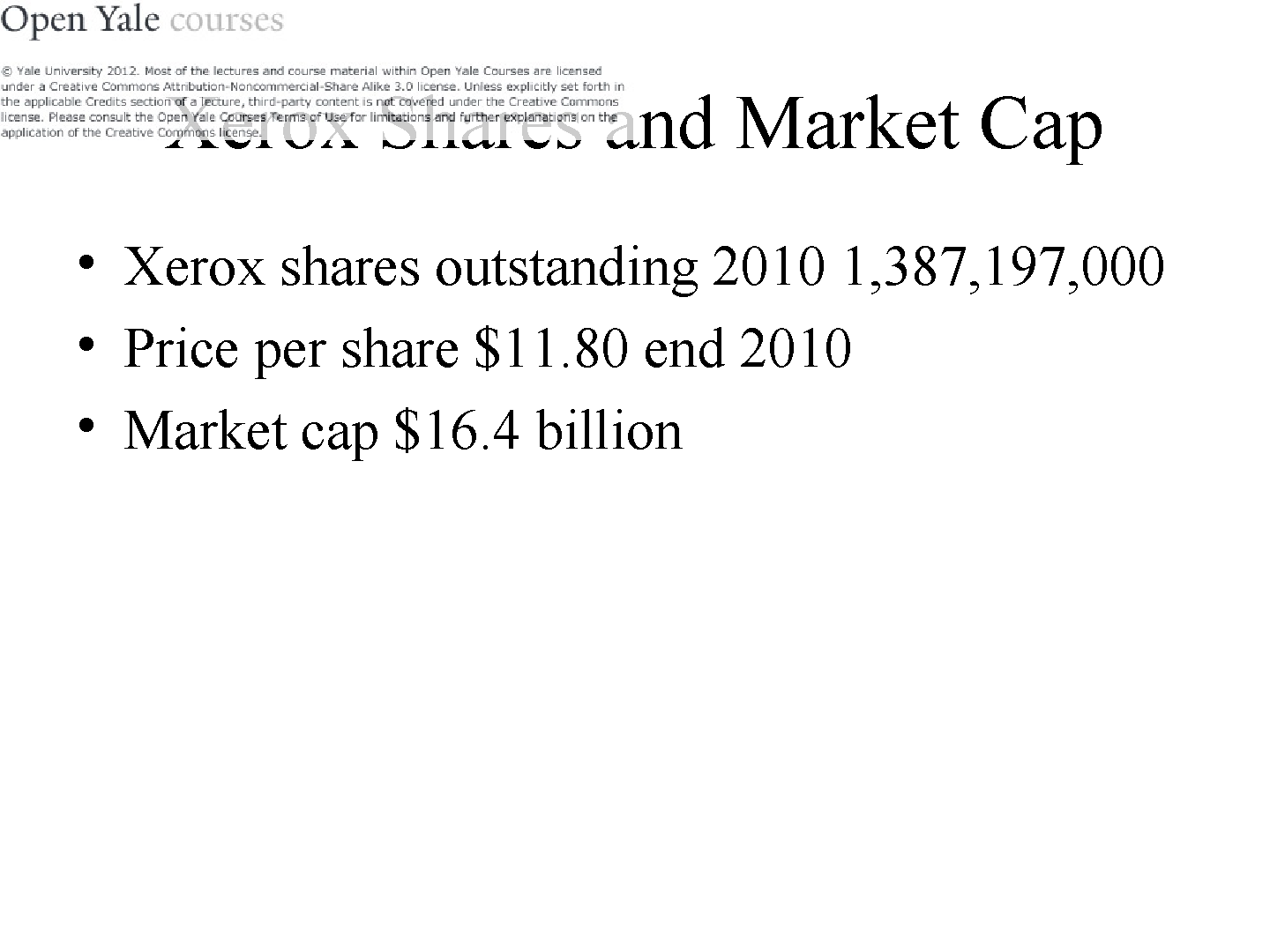

2010年,施乐公司流通股为14亿股,当年每股普通股价格为11.80美元。若将股数乘以股价,施乐公司的市值达到164亿美元。将其与119亿美元的股东权益对比,可见公司价值高于其股东权益。

你可能会问:为什么会这样?我想答案是:你不会为了关停这家公司而收购它,对吧?你可以用160亿美元买下公司,然后关停业务、变卖资产、清偿债务,最终获得110亿美元。这正是安妮·穆卡希成功的标志——她的公司不会面临关停命运。

如果股价跌破股东权益,公司就有关停风险。有人可能收购公司后将其关停,因为这样能赚钱。如果公司售价仅为50亿美元,我或许会这么做——当然不是我本人,而是擅长此类操作的人。以50亿美元收购公司后,宣布解雇所有员工、停止运营,变卖资产获得119亿美元,资金就翻倍了,对吧?

公司售价可能低于股东权益,因为股东权益本身是个有些微妙的数字(也有人称之为“stockholders' equity”,两者相同)。它之所以微妙,是因为涉及各种估算。若真按账面价值出售房地产,可能会遇到问题。

市值可能低于股东权益,但通常不会低太多。这正是董事会和CEO们担忧的——他们每天关注股价,心中牢记股东权益数值。一旦股价跌破该数值,公司就面临清算风险,因此他们忧心忡忡。这也是为什么上市公司CEO每天早晨都要查看市值并与股东权益对比。

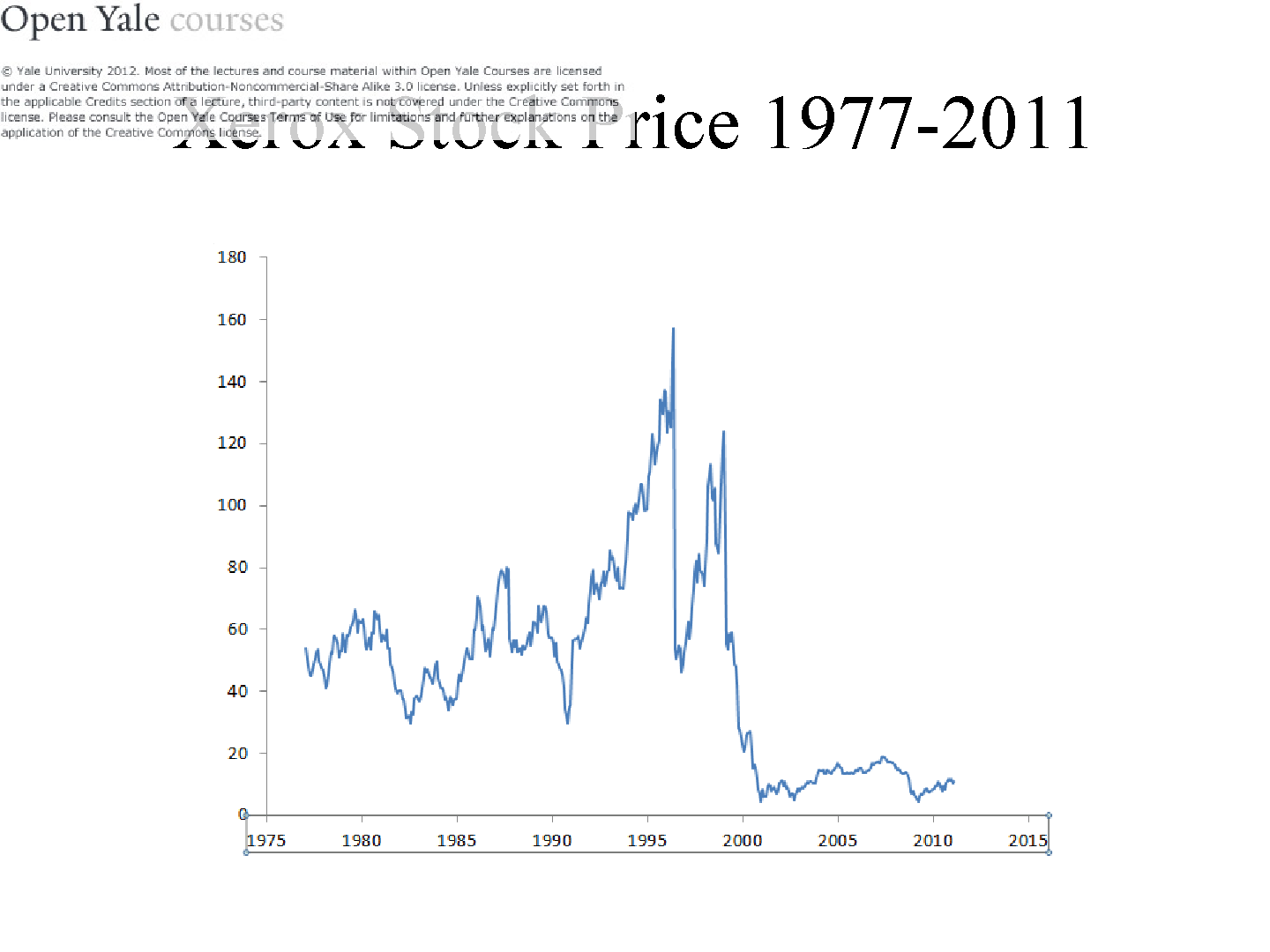

施乐公司目前经营尚可。我展示下其股价走势(数据未追溯到1906年)。这是1977年至2001年经拆股等特殊因素调整后的施乐每股价格,可见数字复印技术兴起后其股价暴跌。1990年代施乐股价飙升,表现亮眼,当时必定做对了某些事,但黄金时代已逝。安妮·穆卡希在公司濒临崩溃时接手,我认为她取得了成功,但公司已不复当年盛况,只是在艰难前行。

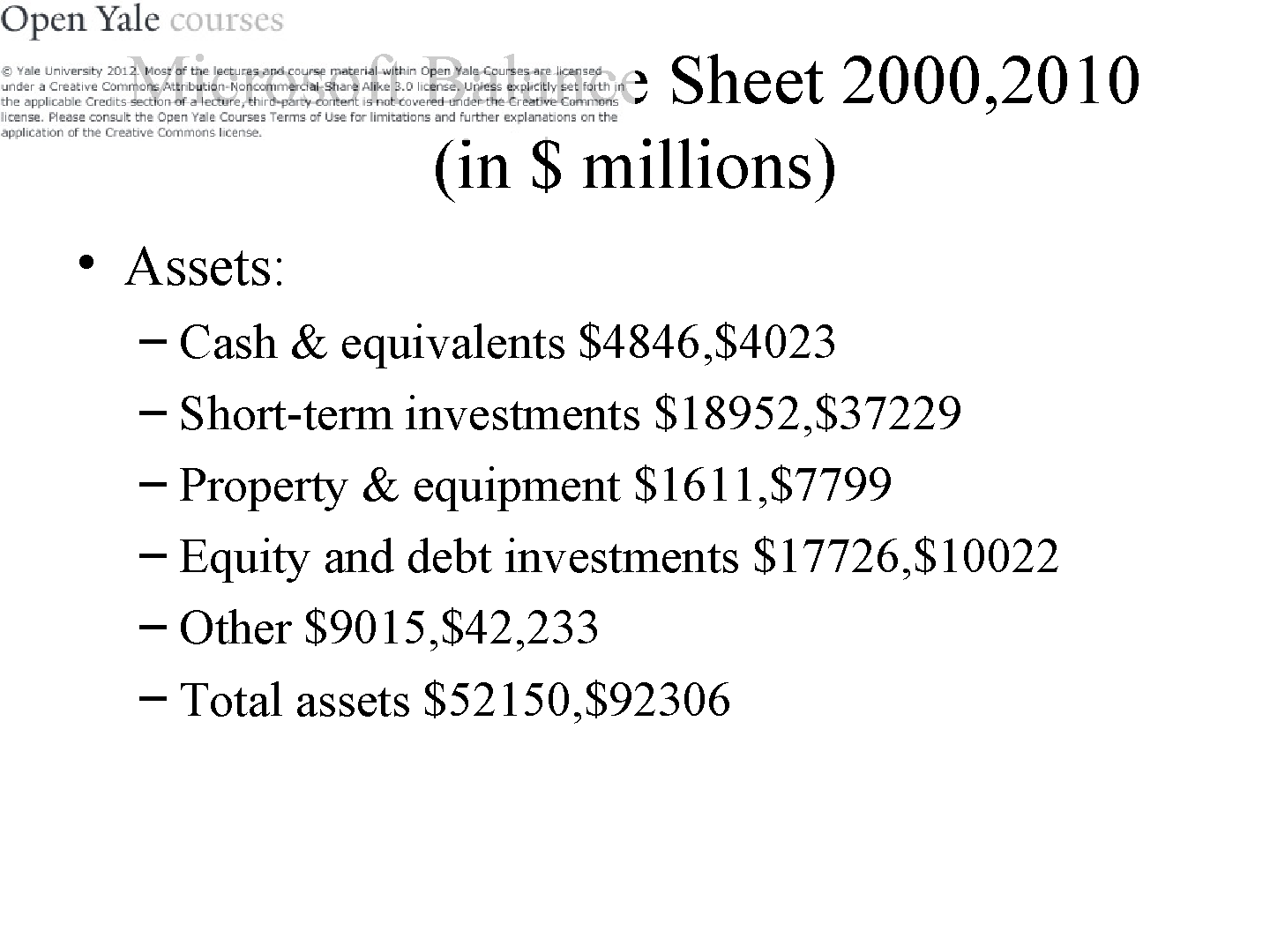

现在我想谈谈微软。这家公司由两位与你们同龄的年轻人于1975年创立。截至2000年,其资产总额为520亿美元,过去十年几乎翻倍,目前资产达920亿美元。

它拥有什么?现金约40-50亿美元,短期投资达370亿美元(这家公司经营良好,远未到生命周期尽头)。还有房产——位于华盛顿州雷德蒙德的优美园区(他们称之为“校园”,很有趣)。不过房产价值不高,所有房地产加上计算机设备总值约80亿美元。

此外他们还持股(这与施乐截然不同——施乐没有持股,正艰难恢复元气,或许已重回正轨)。微软在股市持有其他公司股票价值100亿美元,拥有各类资产。这家公司直到最近才开始派息,比尔·盖茨和保罗·艾伦仍参与运营。

“啄食顺序理论”或许有些道理:他们只想留存资金,并认为股东能理解。微软经营如此出色,股东真会要求派息吗?公司有众多投资机会,理应保留资金。人们足够信任他们,允许这样做。

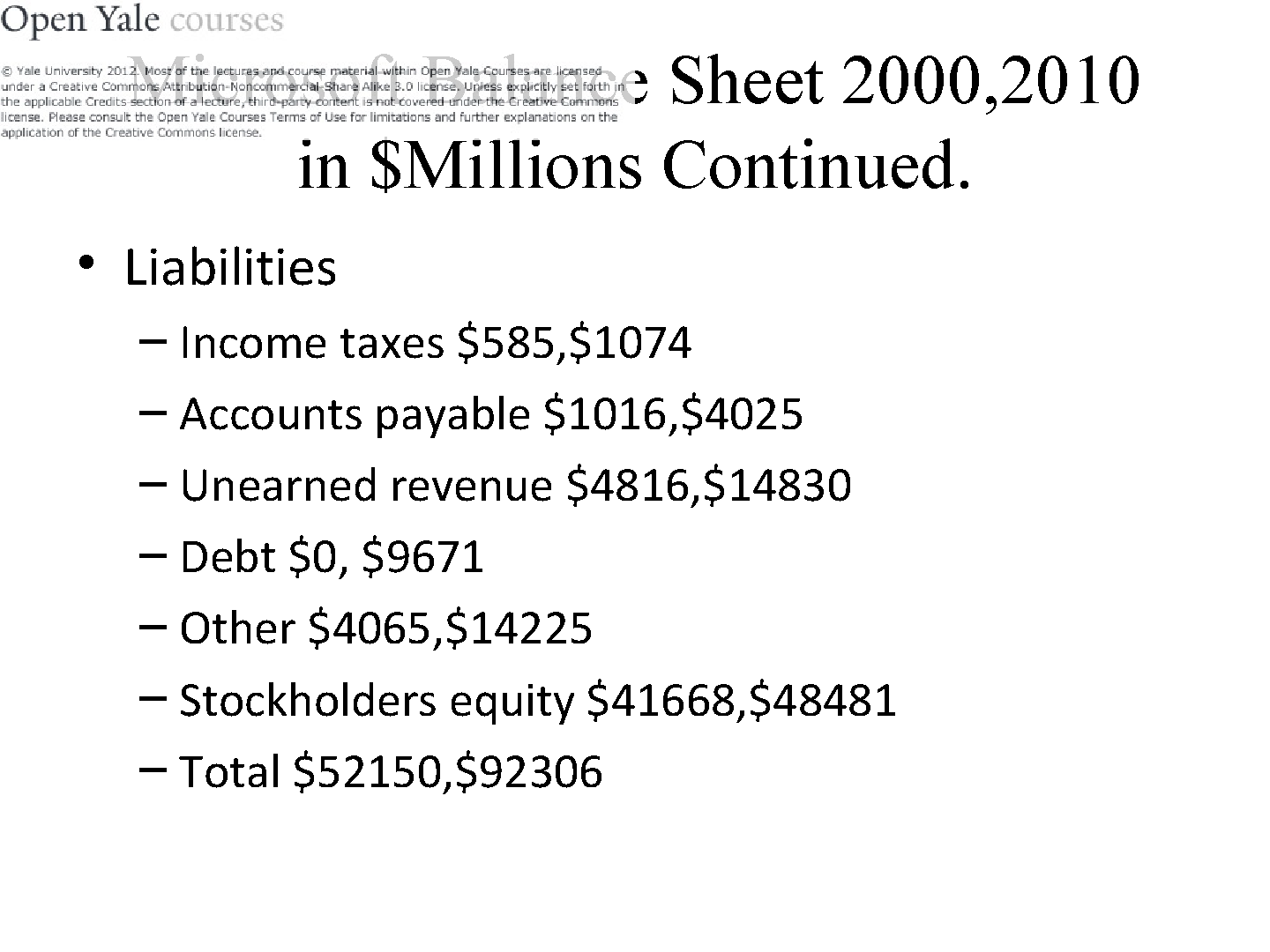

按此计算,公司总资产920亿美元,但需考虑负债(股东权益需扣除负债)。其负债包括:待缴所得税约10亿美元(因时间差异产生,堪称零钱);应付账款(所有公司都会延迟付款);以及未实现收入(典型案例如已售Windows系统:款项已收但尚未完全实现收入,因未来需处理客户投诉,故记为负债)。

2000年微软没有债务(这很奇特,对吧?赚这么多钱为何要借款?),如今债务约100亿美元(我无法解释原因)。扣除所有负债后,股东权益为480亿美元,表现相当出色,规模远超施乐。

但这是衡量微软价值的正确方式吗?这实质上是微软的清算价值。想象收购微软后解雇所有员工、出售雷德蒙德园区和所有计算机设备,最终获得480亿美元。这明智吗?

让我们对比微软市值:流通股84.97亿股,2010年末每股26美元,市值达2210亿美元——是股东权益的五倍多。这意味着微软具备其他价值。

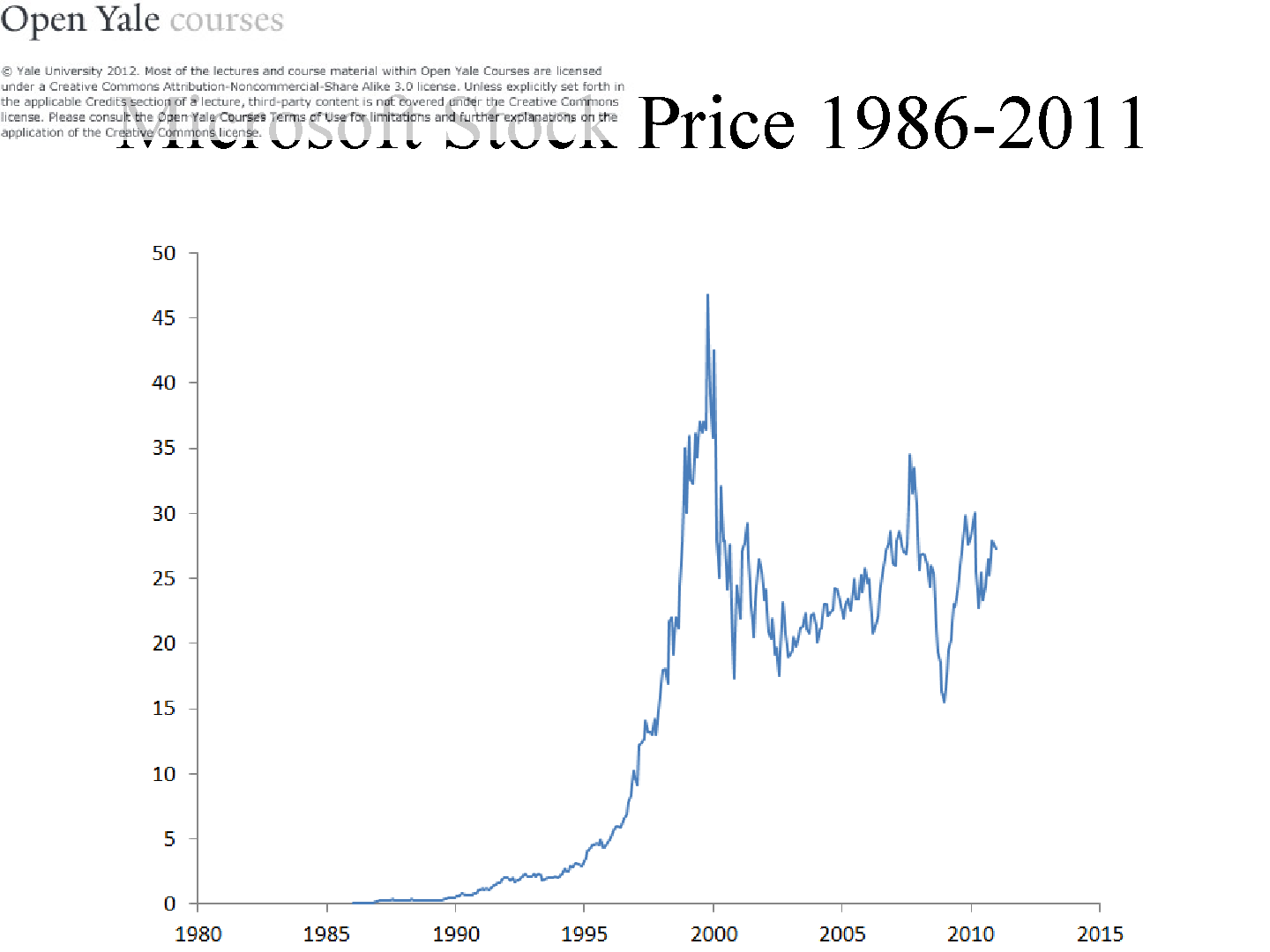

时间所限,世事变迁令人玩味。最后展示微软股价走势(需说明:我现在是股东,真希望早年就已持股)。数据仅回溯至1986年(公司此前可能未上市,我忘记其上市时间了),可见其股价在2000年前持续攀升,之后也出现转折(与施乐略有相似)。我认为这是高科技泡沫的终结——科技股曾出现泡沫,微软随泡沫上升,如今虽仍表现良好,但近期未再上涨。

总之,这是一个案例。我们将在下周三的课程中讨论房地产——这个我曾提及的资产类别,其规模甚至超过股市。